На протяжении последнего месяца мировая экономика продолжает функционировать на фоне низких цен на нефть. Более того, в середине января цена за баррель нефти марки Brent вслед за выходом данных о росте запасов нефти в США пробила психологический уровень в 30 долларов США и находилась ниже данной отметки около недели (см. рисунок 1).

Рисунок 1. Динамика биржевых цен (close) на нефть марки Brent, долл. США за баррель

По данным finam.ru.

По мере снижения цен на нефть российский рубль стремительно обесценивался, и к 20 январю, когда Brent достиг ценового дна в рамках анализируемого периода, пробил психологическую отметку в 80 рублей за доллар США (см. рисунок 2). Это было впервые с декабря 2014 года.

Рисунок 2. Динамика биржевого курса USD/RUB (close), рублей за доллар США

По данным finam.ru

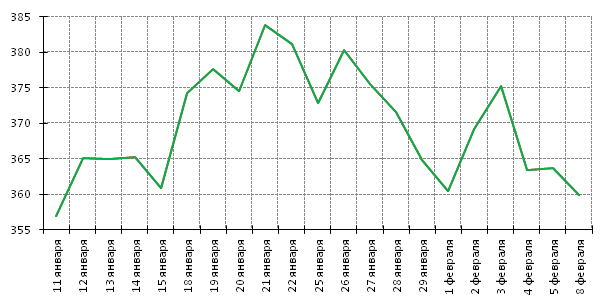

Вслед за рублем свои позиции стал терять и тенге. За период с 15 по 21 января тенге по отношению к американской валюте обесценился на 5.6%, или с 360.9 тенге до 381.2 (см. рисунок 3) тенге за доллар США, тем самым обновив исторический антирекорд.

Рисунок 3. Динамика биржевого курса USD/KZT (average weighed), тенге за доллар США

По данным НБРК.

В это время ставки на денежном рынке KASE начали снижаться вслед за «несистематическими точечными инъекциями» НБРК по предоставлению ликвидности банковской системе (см. рисунок 4). Подобное действие со стороны регулятора было оправданным решением, оптимизирующее риски значительного стагнирования кредитования из-за высоких ставок на межбанке и спекулятивного давления на тенге со стороны банков за счет средств, предоставляемых НБРК. Данная ситуация ярко продемонстировало, что отныне номинальный обменный курс тенге практически полностью формируется согласно макроэкономическим условиям, и дополнительная тенговая ликвидность, которая была в дефиците на межбанке, не оказывает давления на валютный курс. Это послужило сигналом к тому, что НБРК в скором времени может возобновить операции постоянного механизма по предоставлению ликвидности с привязкой на базовую ставку.

Рисунок 4. Динамика ставок и объемов сделок на денежном рынке KASE (close)

По данным KASE.

После такого падения цен на нефть многие страны-экспортеры нефти стали больше обращать внимания на самые пессимистичные сценарии развития событий на рынке нефти, согласно которым затяжная рецессия экономик этих стран была неминуема. И в этой ситуации единственным «спасением» могло стать сокращение объемов добычи нефти, что привело бы к восстановлению цен на нефть. Вслед за появлением подобных новостей (встречи министра нефти Венесуэлы с другими членами ОПЕК, возможная встреча в Москве представителей Саудовской Аравии и России по вопросам о цене нефти и др.) в период с 20 по 25 января бычий тренд на рынке нефти начал «оживляться» и за последнюю неделю января цена на Brent выросла на 20%, что является максимальным ростом с августа 2015 года.

Номинальные обменные курсы российской и казахстанской валют отреагировали на это уже по слаженному механизму. В период с 25 по 29 января российский рубль и с 26 января по 1 февраля казахстанский тенге по отношению к доллару США укрепились соответственно на 5.7% (см. рисунок 2) и 5.2% (см. рисунок 3). Большее укрепление российского рубля по сравнению с тенге вероятно связано с тем, что в течение этого периода НБРК выступал в качестве нетто-покупателя иностранной валюты, что позволило ему пополнить ЗВР. Также за это время ставки на денежном рынке KASE продолжили стабильно снижаться.

С началом февраля цены на нефть стабилизировались в диапазоне 33-36 долларов США за баррель. Соответственно с этим наблюдается и стабилизация номинальных обменных курсов USD/RUB и USD/KZT, которые колеблются соответственно в диапазонах 76.5-78.5 рублей и 360-375 тенге за доллар США. На фоне подобных благоприятных условий НБРК не упустил возможности вернуться к операциям по предоставлению и изъятию ликвидности с привязкой к базовой ставке. Напомним, что ставки на денежном рынке Казахстана в течение последних 3-4 месяцев в условиях острого дефицита тенге из-за отсутствия участия НБРК на межбанке достигали критически больших значений, что могло обернуться глубоким кризисом ликвидности и банковского кредитования. Так 1 февраля НБРК официально объявил, что со 2 февраля 2016 года базовая ставка устанавливается на уровне 17% (см. рисунок 4), а также возобновляются операции постоянного доступа с симметирчным коридором процентных ставок +/- 2%. Теперь ставка по операциям постоянного доступа по предоставлению ликвидности составит 19%, а по операциям постоянного доступа по изъятию ликвидности – 15%.

На наш взгляд данные действия со стороны НБРК являются верным решением, позволяющим дать дополнительный импульс дальнейшему внедрению и развитию режима инфляционного таргетирования в том виде, в каком он должен реализовываться. Также официальное объявление базовой ставки сделает денежный рынок KASE более предсказуемым, чем было это прежде. Следующее решение НБРК по базовой ставке будет объявлено 14 марта 2016 года.