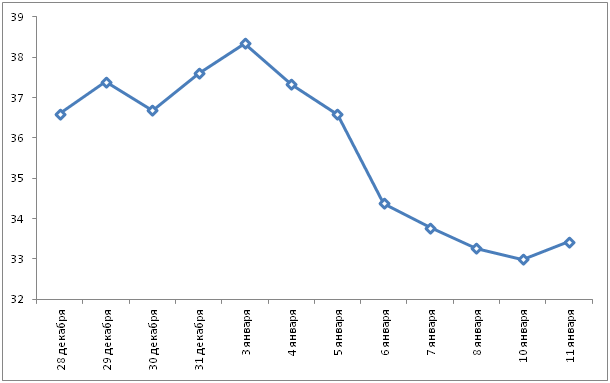

Первая неделя нового 2016 года окончательно развеяло надежды участников мирового нефтяного рынка на длительную положительную коррекцию и старт повышательного тренда цен на энергоносители. Так несмотря на то, что 3 января на геополитических разногласий между Ираном и Саудовской Аравии торги фьючерсами на нефть марки Brent закрылись на отметке 38.34 долларов США за баррель, что на 1.97% больше, чем за предыдущий торговый день. Но со следующего же дня цены на нефть марки Brent начали вновь снижаться и к закрытию торгов 10 января достигли отметки 32.99 долларов США за баррель, тем самым обновив 11-летний минимум. Резкое падение цен на нефть были вызваны новостью о падение китайского рынка акций. 4 января 2016 года стал для китайского фондового рынка самым худшим началом торгового года за всю историю. В этот день на Шанхайской бирже индекс Shanghai Composite упал на 5% торги, при торги останавливались дважды, а на Шэньчжэньской фондовой бирже падение было более значительным, так индекс Shenzhen Composite упал сразу на 8,2%. Дальнейшее падение китайского рынка акций удалось остановить лишь срочным закрытием торгов. Тем временем падение фондовых индексов наблюдалось также на многих развитых площадках. В добавок ко всему Народный банк Китая 6 января установил справочный курс юаня к доллару США на минимальном уровне с апреля 2011 года. Теперь справочный курс установлен на уровне 6,5314 юаня за доллар США, что на 0,22% ниже итогового уровня предыдущих торгов. Все это стало сигналом о продолжении рецессии в Китае и «потянуло» нефтяные цены вниз. Также «масло в огонь подлила» новость о том, что 5 января Саудовская Аравия резко снизила цены на поставку нефти для европейских стран с целью усложнения выхода на рынок Ирану. В итоге можно наблюдать, что и к настоящему времени цены на нефть всех сортов снижаются и стремятся обновить предыдущие антирекорды.

Рисунок 1. Цена на нефть марки Brent, долларов США за баррель

Источник: finam.ru

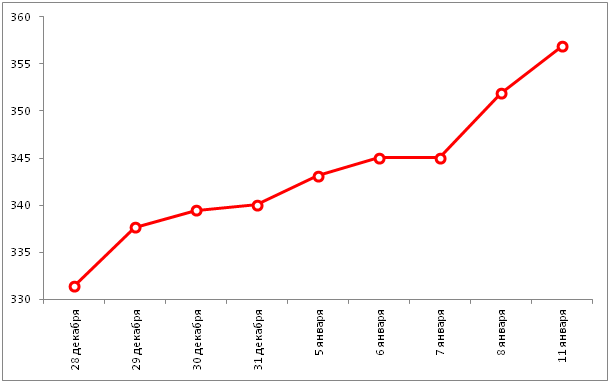

На фоне возобновления падения цен на нефть российских рубль, который более эластичен к изменению цен на нефть, чем валюты других стран СНГ, обновил свои прежние антирекорды, и 11 января номинальный обменный курс USD/RUB в течение торгового дня превышал отметку в 76 рублей за доллар США. Также Центральный Банк России на 12 января установил официальный обменный курс рубля и доллара США, равный 75.95 рублей за доллар США.

Вслед за обесценением российского рубля свое падение возобновил и тенге. В канун нового года казахстанская валюта после укрепления вновь «взяла курс» на обесценение, которое после наступления года обезьяны усилилось. 8 января тенге обновил свой предыдущий антирекорд, перешагнув отметку 351 тенге за доллар США, и при этом продемонстрировал 2%-ое обесценение по сравнению с результатом предыдущего торгового дня. Начало же новой торговой недели ознаменовалось для тенге дополнительным падением до 356.88 тенге за доллар США, что на 1.4% больше по сравнению с ценой закрытия за 8 января (см. рис. 2). В целом по сравнению с концом прошлого года (31 декабря) к текущему моменту (11 января) тенге обесценилось на 5%.

Рисунок 2. Средневзвешенный номинальный обменный курс USD/KZT, тенге за доллар США

Источник: НБРК

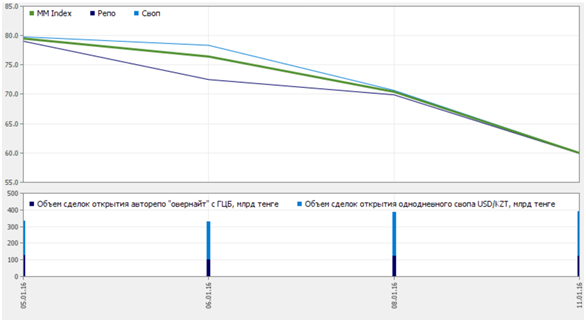

Возможно, падение тенге было бы еще глубже, если бы не ситуация на денежном рынке. Национальный Банк окончательно отошел от той политики базовой процентной ставки, которую в свое время ввел г-н Келимбетов, а именно (по результатам заседания Технического комитета НБРК от 2 октября 2015 года) 16% плюс/минус 1% для операций предоставления и изъятия тенговой ликвидности. Теперь ставки на денежном рынке не ограничены ничем, Нацбанк прекратил предоставлять дешевый тенге, который вместо кредитования реального сектора шел на валютный рынок. Вследствие этого после непродолжительной лихорадки рынка ликвидности во второй половине декабря прошедшего года, когда ставки по операциям РЕПО и СВОП достигали пугающих 300% годовых, «цена» тенговой ликвидности установилась на уровен 60-80% годовых (см. рис. 3), что, честно говоря, тоже немаленькие ставки. На данный момент подобная «игра» со ставками остается единственной возможностью Нацбанка для сдерживания спекулятивных настроений на валютном рынке. Но при этом такая «игра» очень рискованная и может, в конечном счете, привести к сильной стагнации кредитования реального сектора, которая может смениться его глубоким кризисом.

Рисунок 3. Ставки на денежном рынке KASE, % годовых

Источник: KASE