Во второй день минувшей недели - 22 декабря глава Национального Банка Акишев Д. в стенах регулятора провел свою первую официальную пресс-конференцию, где он ответил на многие интересующие вопросы журналистов. Накануне данной встречи средневзвешенный номинальный обменный курс тенге к доллару США установил свой антирекорд, достигнув на утренних торгах KASE 18 декабря отметки в 341 тенге, а утром 21 декабря – 349. Но уже по итогам дневной сессии того же дня средневзвешенный обменный курс тенге к американской валюте снизился до 345 тенге, наметив тренд на дальнейшее укрепление нацвалюты Казахстана. На следующий день обесценение доллара США по отношению к тенге продолжилось, и, словно «по заказу Нацбанка», по итогам утренней торговой сессии средневзвешенный обменный курс USD/KZT опустился до 336.66 тенге, и это происходило на фоне пресс-конференции г-на Акишева, которая к тому времени подходила к концу.

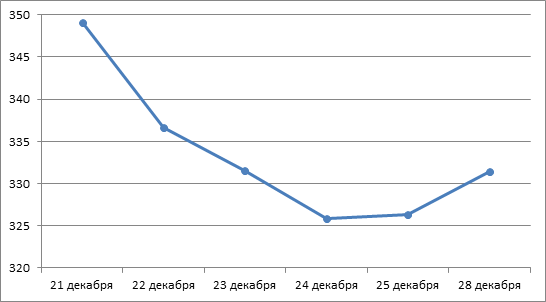

В течение оставшихся дней прошедшей недели укрепление тенге по отношению к доллару США нашло свое продолжение. 23 декабря средневзвешенный номинальный обменный курс USD/KZT установился на отметке 331.59 тенге, 24 декабря – 325.8 тенге, а 25 декабря наблюдалось небольшое ослабление до 326.38 тенге (см. рис.1).

Рисунок 1. Средневзвешенный номинальный обменный курс тенге к доллару США по итогам утренней торговой сессии KASE – официальный курс НБРК, тенге за доллар США

Источник: НБРК

Напомним, что до подобных изменений на валютном рынке в сторону укрепления тенге произошли повышение ключевой ставки ФРС 16 декабря с 0 – 0.25% до 0.25 – 0.5%, падение в начале декабря нефтяных цен ниже 40 долларов США за баррель, а также девальвация китайского юаня. Поэтому немногие ожидали подобного «поворота валютных событий».

Проанализируем факторы, повлиявшие на укрепление тенге.

- Инструменты денежного рынка. Вероятнее всего Национальный Банк, опасаясь, что на фоне вышеназванных негативных событий спекулянты «разгонят» номинальный обменный курс тенге к доллару США до новых антирекордов, которые будут выше для данных макроэкономических условий равновесного значения в 330 тенге, прекратил под относительно низкие 16-17% годовых предоставлять тенговую ликвидность БВУ. Следствием этого стал дефицит тенге на рынке, из-за чего ставки на денежном рынке взлетели до 330% годовых!!! (см. рис. 2). В этой связи участники рынка начали спекулировать на рынке тенговой ликвидности, спрос на тенге возрос, и обменный курс USD/KZT продолжил укрепление. Примечательно, что после дня пресс-конференции г-на Акишева ставки снизились до значений, близких к прежним уровням. То есть снижение ставок после пресс-конференции говорит о том, что регулятор возобновил операции предоставления ликвидности через инструменты постоянного механизма. Это наталкивает на мысль, что укрепление тенге было спровоцировано Нацбанком специально для пресс-конференции, но возможно, что это совпадение.

Рисунок 2. Средневзвешенная ставка денежного рынка – MM Index, % годовых по закрытию торгов

Источник: KASE

- Overshoot и коррекция. Девальвационные ожидания формировались у экономических агентов долгое время. Многие переводили в иностранную валюту свои активы еще в момент расширения верхнего коридора фиксированного обменного курса тенге к доллару США до 188 тенге, остальные «перевернулись» в момент перехода тенге к свободному курсообразованию, когда за доллар давали 250 тенге, еще одна часть экономических агентов успели обменять тенге на доллар, когда обменный курс стал пробивать отметки в 307, 312 и 330 тенге. Одним словом, все ждали момента overshoot - момент, когда обменный курс вырастит до предельных значений, и появится возможность зафиксировать прибыль и провести обратную операцию. Подобным моментом overshoot послужило преодоление валютной парой USD/KZT психологической отметки 350 тенге. И на этой отметке многие начали фиксировать прибыль и «переворачиваться» обратно в тенге. В купе с дефицитом тенговой ликвидности, которая мотивировало крупных участников валютного рынка переводить часть своих активов из долларов в тенге, сигнал overshoot’а «сделали свое дело», и USD/KZT откорректировался до отметки в 325-326 тенге за доллар США. Стоит отметить, что, возможно, курс укрепился бы еще больше, но для недопущения сильной волатильности рынка НБК все эти дни мог выступать в качестве нетто-покупателя, как это было в ноября, когда регулятор скупил 940 млн. долларов США и не допустил сильного проседания американской валюты по отношению к казахстанской.

- Рост котировок на рынке нефти. В среду 23 декабря стало известно, что запасы нефти в США на прошедшей неделе сократились на 3.6 млн. баррелей, до 486.7 млн. баррелей. При этом аналитики ожидали повышение на 1.1 млн. баррелей. Вследствие этого мировые цены на нефть выросли в ходе торгов этого дня более чем на 3%, и в момент их завершения цена за баррель нефти марки Brent увеличилась с 36.38 долларов США до 37.79 долларов США. На следующий день данная цена выросла еще до 37.93 долларов США (см. рис.3). Вследствие этого номинальный обменный курс российского рубля к доллару США в середине прошлой недели укреплялся до 69 рублей. Это послужило дополнительным «стимулом» и для укрепления тенге по отношению к доллару США.

Рисунок 3. Цена за баррель нефти марки Brent в момент окончания торгов, долларов США

Источник: finam.ru

По нашим оценкам, все вышеназванные факторы укрепления тенге носят краткосрочный характер, что подтверждается данными по итогам утренних торгов 28 декабря, когда средневзвешенный номинальный обменный курс тенге к доллару США обесценился на 5 тенге и достиг 331.38 тенге (см. рис. 1). Также по оценкам ЦИПЭ в текущих внешних и внутренних макроэкономических условиях фундаментально равновесный номинальный обменный курс тенге к доллару США находится на уровне 335-345 тенге, но при этом сложившая ситуация на валютном рынке с одной стороны все же напоминает равновесие, а с другой - «затишье перед бурей». Тем не менее, ключевым фактором формирования курса валют на казахстанском рынке в настоящее время остается цена на нефть.