Важность Китая для мировой экономики в настоящее время уже сложно переоценить. За последние три десятилетия Китай совершил невообразимый экономический прыжок, став второй крупнейшей экономикой мира. С 2009 года Китай является главным драйвером роста мировой экономики, взяв на себя 35% номинального роста глобального ВВП. Многие экономисты стали даже говорить об «экономическом чуде» Китая. По крайней мере, так было до наступления сложного для всего мира периода – пандемии коронавируса.

Безусловно, пандемия COVID-19 коснулась всех стран, но тяжелее всего она ударила по экономике Китая, которая является одной из последних стран, отменивших карантинные ограничения. Именно тогда выявились многие точки «хрупкости» китайской экономики: стало очевидно, что рост экономики Китая все это время был обеспечен преимущественно инвестициями в основной капитал, особенно в сектор недвижимости, и финансирование осуществлялось через неэффективную сильно регулируемую банковскую систему. В год пандемии рынок недвижимости начал «разваливаться», заставляя думать, что «час расплаты Китая настал».

И хотя благодаря государственной поддержке экономика Китая «встала на ноги», показав резкие темпы роста в постпандемийные 2021-2022 гг., опасения экономистов по поводу «реального» оздоровления страны сохраняются. В частности, в 2024 году Нобелевский лауреат, экономист Пол Кругман в своей колонке журнала The New York Times предрек для Китая начало эпохи «застоя и разочарования». Экономист видит корень проблемы в самом изначальном устройстве китайской экономики, где силы автократов «душат» частную инициативу. По его мнению, крах китайской экономики ожидаем и неизбежен в рамках существующей системы управления страной.

Не совсем согласен с этой точкой зрения экономист МВФ E. Prasad, который в декабре 2023 г. опубликовал работу с говорящим названием «Тернистый путь Китая» («China's Bumpy Path»). Автор статьи подмечает, что Китай, чей ВВП по итогу 2022 года с учетом рыночного курса достиг 18,3 трлн долл. США или 73% от ВВП США, сумел сделать такой скачок, с самого начала не обладая характеристиками, которые экономисты традиционно считают необходимыми для развития. В частности, Китай до сих пор не обладает хорошо функционирующей финансовой системой, сильными институтами, рыночной экономикой, демократической и открытой системой управления. Но отсутствие данных факторов не помешало совершить поднебесному государству «экономическое чудо».

E. Praed из МВФ довольно оптимистично смотрит на будущее Китая. Он отмечает, что в этом году, КНР действительно предстоит бороться с вызовами, которые годами аккумулировались в их экономике, в числе которых:

Но несмотря на это Е. Prasad не верит в перспективы наступления глубокого кризиса, так как аккумуляция долга финансировалась локальными сбережениями. Также, как отмечает автор, государство в Китае владеет большинством кредиторов и дебиторов, что еще больше снижает риски эскалации финансового шока в дальнейшем. Country Garden и Evergrande Group - катализаторы, финансовые проблемы которых вскрыли проблему всей строительной отрасли КНР. И автор допускает шанс того, что проблемы данных девелоперов перенесутся и на их кредиторов, приводя к цепной реакции финансового коллапса. Но здесь нужно учитывать, что большинство крупных китайских банков находятся под влиянием властей, и они не станут медлить в случае серьезной угрозы финансовой системе.

Как итог, автор считает экономическое состояние Китая, хоть и наполненным рисками, но далеким от финансового коллапса.

И Е. Prasad не одинок в своих относительно положительных прогнозах по финансовому сектору Китая. В декабре 2023 года будущего китайской экономики. Здесь следует отметить, что картина, обрисованная по китайской экономике Всемирным Банком, «сошлась» с картиной, представленной соучредителем и исполнительным председателем одного из крупнейших азиатских инвестиционных фондов PAG Вэй Джан Шан. Сопоставить обе работы интересно, как минимум, с позиции того, как видят будущее китайской экономики экономисты западного мира и экономисты самого Востока.

В целом, Всемирный Банк и Вэй сошлись в прогнозах по многим направлениям. Во-первых, они солидарны друг с другом в том, что Китай сможет избежать глубокого кризиса, связанного с жилищным сектором. Такой вывод основывается на данных, демонстрирующих стойкость банковского сектора (отчасти из-за высокой доли государственного участия в нем), и ожиданиях простого перетока денег из сферы недвижимости в производственный сектор.

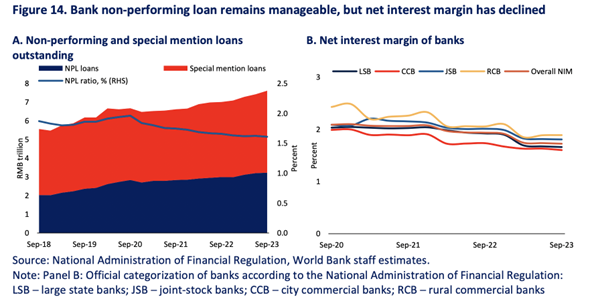

В частности, Вэй утверждает, что финансовые показатели банковского сектора не имеют признаков ослабевания: доля необслуживаемых кредитов меньше 1,6%, капитальная база составляет около 15% (законодательство обязует хранить лишь 10,5%), долги девелоперов составляют меньше 6%, а ипотечная система построена на “пожизненном обязательстве”, что понижает шанс невозврата.

Похожие тезисы выдвигаются и Всемирным Банком, который также графический описал стабильное положение банковского сектора Китая (Фигура 14).

На фоне проблем в строительном секторе инвестиционный поток в промышленную отрасль Китая значительно увеличился. По данным ВБ, за последние два года, инвестиции в сферу недвижимости упали на 18%, тогда как капиталовложения в промышленность выросли на 16%. Больше всего это связано с растущим мировым спросом на электрические автомобили, батареи, и другие низкоуглеродные технологии местного производства. Также, стоит учитывать государственную поддержку, для которой данная сфера промышленности является приоритетной, и в особенности производство полупроводников. ВБ предоставил графическую репрезентацию данного феномена, с конкретным разделением на сектора (Фигура 5). На графике можно заметить, резкий спад инвестиций в недвижимость, и значительные инвестиции в промышленность и инфраструктуру.

Таким образом, очевидно, что финансового кризиса и коллапса сферы недвижимости Китая экономисты не ожидают. Но не все так просто.

Несмотря на наличие общих характеристик в прогнозах Вэя и ВБ, работы ведут к фундаментально разным выводам.

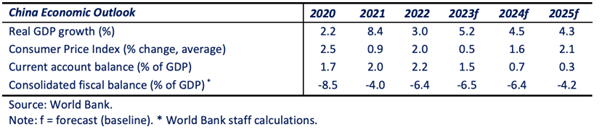

Исследование Всемирного Банка резюмирует, что в 2024 и 2025 годах, темпы экономического роста Китая замедлятся до 4.5 и 4.3, соответственно. Вывод о будущем замедлении связан с высоким уровнем долга, стареющим населением, и постоянным экономическим дисбалансом.

Однако, исследование доктора Шана, утверждает, что текущее замедление экономического роста лишь среднесрочное явление, и может потребоваться год-два перед полной перезагрузкой и восстановлением экономики. По мнению автора, у китайской экономики присутствует значительный потенциал для роста, какого нет ни у одной развитой страны.

В целом, учитывая высокую неопределенность в мире на фоне обострения многих геополитических проблем, предсказывать на среднесрочную перспективу сложно. Но в краткосрочной перспективе экономисты сходятся во мнении, что финансового кризиса и коллапса сектора недвижимости Китай избежит.