Теневой рынок долевого строительства достигает 68%, что создает риск для роста социальной напряженности. Консультант AERC* Евгения Пак и эксперт Ернар Абитаев поделились с LS результатами исследования и рассказали, на какие уловки идут застройщики, чтобы завладеть деньгами казахстанцев незаконно.

По словам аналитиков, несмотря на принятый в 2016 году Закон "О долевом участии в жилищном строительстве", который ограничил возможность привлекать деньги казахстанцев, вопрос обманутых покупателей продолжает оставаться актуальным.

Авторы отметили, что серым рынком в данной сфере являются любые способы привлечения средств граждан на этапе возведения жилья без гарантии единого оператора или разрешения местного исполнительного органа, а также не по типовой форме договора долевого участия (ДДУ).

Для того, чтобы выяснить долю теневого рынка в Казахстане, AERC провел исследование с использованием метода тайных покупателей.

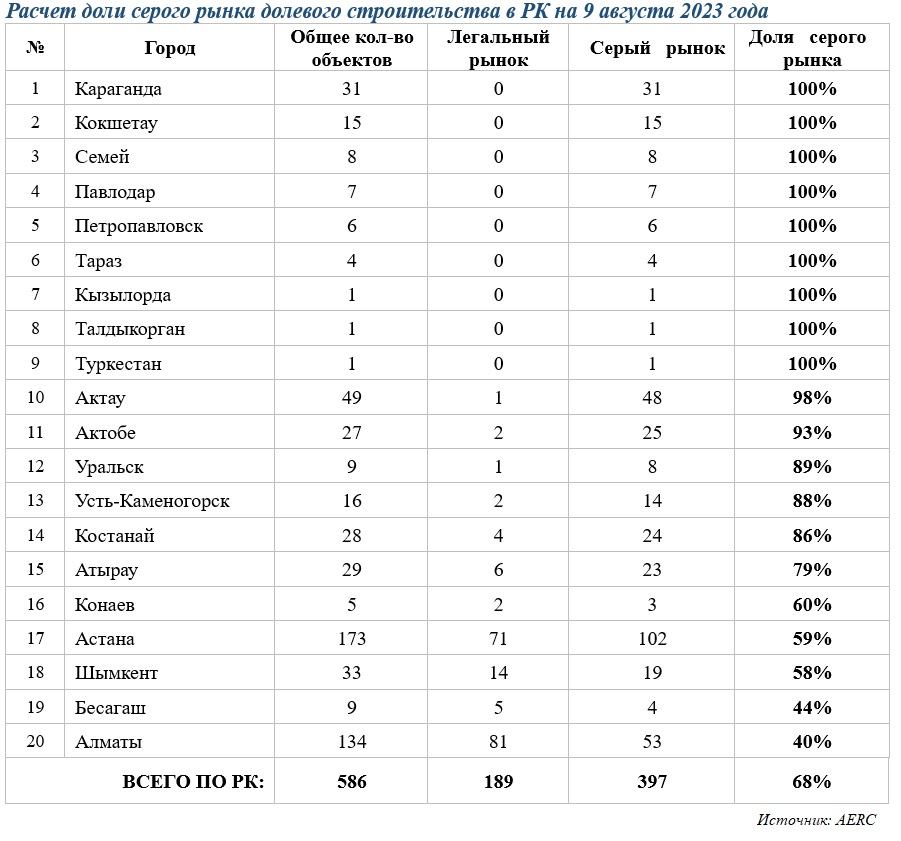

Для исследования были отобраны 397 незавершенных объектов строительства в 20 городах Казахстана, которые имели рекламу на крупных сайтах по продаже жилья.

Тайные покупатели звонили в отделы продаж данных застроек, где в 80% случаев представлялись как клиенты, заинтересованные в покупке квартиры для себя или для близких родственников. В 20% случаев они позиционировали себя как клиенты, приобретающие недвижимость на этапе строительства для дальнейшей ее перепродажи после сдачи объекта.

Офисы продаж 60 объектов покупатели посетили очно.

В результате на 9 августа 2023 года было выявлено, что доля серого рынка долевого строительства составила 68%. При этом в девяти городах в тени находилось 100% предложений. В Астане данный показатель достигал 59%, в Шымкенте – 58%. В Алматы – 40%, что является лучшим показателем среди 20 городов.

"По итогам очных посещений объектов стало очевидно, что компании занимаются активным продвижением и продажей строящихся ЖК, не имеющих гарантии/разрешения на привлечение средств дольщиков. Застройщики заинтересованы в скорейшей продаже квартир и используют для этого все возможные маркетинговые шаги, включая систему скидок, акций, рассрочки и т.д., для воздействия на покупательское поведение клиентов", – отметили аналитики.

Пак и Абитаев добавили, что во многих офисах продаж менеджеры активно показывали план-схемы квартир, делали расчет стоимости квартир, предоставляли рекламные буклеты. При этом в 40 случаях тайным покупателям предоставили даже шаблоны договоров.

Но, несмотря на активное предоставление общедоступной рекламной информации, в офисах продаж не очень охотно демонстрировали правоустанавливающие документы на объект (разрешение на строительство, разрешение на привлечение средств и др.). В целом большинство из них не считали обязанными предоставлять правоустанавливающие документы, предпочитали убеждать клиентов в надежности, ссылаясь на завершенные проекты застройщика, хороший имидж в регионе или долгий срок работы на рынке.

Аналитики пояснили, что, несмотря на отсутствие гарантий Казахстанской жилищной компании или разрешения акимата, такие объекты остаются привлекательными для покупателей, так как многие предлагают выгодные условия. В 36 офисах продаж (59,7%) предлагали скидки. В ряде объектов скидки предлагали при 100% оплате квартиры. В нескольких случаях скидки зависели от этажа квартиры. В отдельных компаниях добавляли, что это краткосрочная акция, также мотивировали выигрышем путевок или подарков. Большинство организаций (56 из 60, которые посетили) предлагают клиентам систему приобретения жилья в рассрочку. Размер обязательного первоначального взноса варьируется от 15% до 50%. У нескольких застройщиков ценовая политика строится на принципе: чем меньше первоначальный взнос намерен сделать покупатель, тем выше цена квартиры.

Помимо этого, часто упоминается возможность взять ипотеку или кредит.

"В ряде случаев менеджеры отмечают, что у них есть договорные отношения с банками-партнерами. Но обращаться за кредитом менеджеры советуют для внесения оставшейся суммы уже после введения дома в эксплуатацию, когда будут полностью готовы все документы. То есть строящиеся объекты без гарантии/разрешения на привлечение средств дольщиков предлагают схему "рассрочка от застройщика на часть суммы + остаток в ипотеку после ввода жилья в эксплуатацию", – обратили внимание эксперты.

Кроме того, согласно исследованию AERC, по ряду ЖК имелась возможность забронировать квартиру бесплатно и/или платно. В таком случае в течение ограниченного времени (не более недели) для клиента будут актуальны скидки и акции, что побуждает быстрее внести необходимую сумму (первоначальный взнос или 100% оплату). Размер брони варьируется от 100 тыс. тенге до 200 тыс. тенге.

В некоторых случаях тайным покупателям предлагали систему Trade-in, суть которой состоит в том, что клиент выбирает квартиру, а в качестве частичной или полной оплаты за него предлагает квартиру, которая уже имеется в собственности. Покупка нового жилья и продажа старого осуществляются одновременно. Специфика ситуации в обследованных объектах состоит в том, что наряду с квартирами в системе Trade-in принимаются и автомобили (в двух офисах сказали, что принимают только авто). Менеджерами отдельно оговариваются условия, в каком состоянии должно быть имущество, как происходит оценка. Имущество принимается по цене ниже рыночной.

В 53 офисах (88%) на вопрос о возврате средств в случае расторжения договора ответили положительно. В половине компаний возврат средств пообещали сразу после расторжения договора, в остальных – в более поздний период. Сроки возврата средств называли в диапазоне от 10 до 90 дней. В одном случае ответили, что сроки возврата зависят от ситуации. 45 офисов продаж заметили, что в случае расторжения договоров покупателю возвращают не всю сумму, часть удерживают. Чаще всего менеджеры говорят о намерении удерживать 10% (23 посещенных офиса продаж) и 20% (11 офисов продаж). В одних офисах говорили об удержании части от всей выплаченной суммы, в других – от общей стоимости квартиры.

По словам аналитиков, значительную роль играют маркетинговые уловки застройщиков, которые маскируют неправомерное привлечение средств дольщиков и активизируют интерес потенциальных покупателей.

В частности, это невысокие цены на строящееся жилье, а также привлекательные для покупателя системы рассрочки, бронирования, скидок, различных акций. Это делается, чтобы не дать понять потенциальному клиенту, что компания не имеет права вести долевое строительство.

В итоге казахстанцы вовлекаются в серый рынок долевого строительства, не осознавая данного факта.

Пак и Абитаев отметили, что усилия государства по предотвращению проблем в долевом строительстве на данный момент сталкиваются со слабой правовой грамотностью самих потенциальных покупателей жилья, которая выражается в незнании своих прав на получение полного пакета разрешительной документации от застройщика по первому требованию; непонимании, какие именно разрешительные документы смогут дать представление о надежности компании-застройщика, и нежелании предпринимать усилия, чтобы узнать данную информацию; уверенности, что заключение договора является гарантией защиты их прав как потребителей; в большем доверии к неформальным, непроверенным или псевдоинсайдерским источникам информации, чем к документам.

"Нельзя недооценивать риски роста масштабов серого долевого строительства в стране, ведь главный риск высокой доли серого строительства в Казахстане – незащищенность конечных покупателей жилья. Поскольку жилье имеет высокую социальную значимость для населения, вопросы обманутых дольщиков могут создавать угрозу роста социальной напряженности", – заключили эксперты.

*AERC – Центр исследований прикладной экономики.

** Согласно Закону "О долевом участии в жилищном строительстве", застройщики в ходе строительства жилья могут привлекать деньги дольщиков в трех случаях:

Источник: LSM.KZ