Текущая работа является обзором на научные статьи:

P. Beaudry, C. Hou, F. Portier (2024). Monetary policy when the Phillips curve is quite flat

Ms. Dora M Iakova (2007). Flattening of the Phillips Curve Implications for Monetary Policy

В экономической теории кривая Филлипса указывает на обратную зависимость между уровнем безработицы и инфляцией, основываясь на следующей логике: рост совокупного спроса приводит к росту производства и, как следствие, росту спроса фирм на труд – занятость растет (уровень безработицы снижается); но в ответ на рост спроса растет инфляция.

Следует заметить, что кривая Филлипса, названного в честь ученого, открывшего ее. Но Филлипс изначально ничего не говорил напрямую об инфляции. Он вывел в виде кривой зависимость между безработицей и изменением прироста в заработной плате в своей оригинальной работе в 1958 году. Только впоследствии экономисты модифицировали эту статистическую связь, заменив темп прироста заработной платы на инфляцию, (Фридман, 1968) и разработали теорию (Фелпс, 1967). Однако, уже в 1970-х годах Фридман и Фелпс заметили, что кривая Филлипса имеет разные временные эффекты, а её формулировка применима только на коротком горизонте, а в долгосрочной перспективе рост инфляции не приводит к снижению уровня безработицы. Тому стало подтверждением наступление стагфляции в США в 1970-е гг., когда высокая инфляция сопровождалась экономическим спадом и высоким уровнем безработицы.

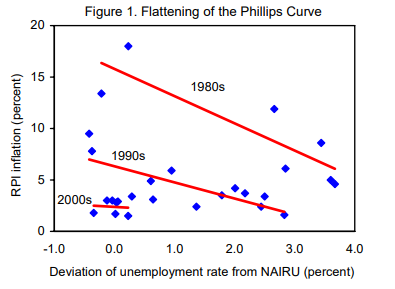

На подобные структурные изменения в кривой Филлипса на более современных эмпирических данных указывала и исследователь Международного валютного фонда Iakova (2007), отметив, что в начале нулевых инфляция стала менее чувствительной к давлению внутреннего спроса в Великобритании. Сглаживание кривой Филлипса наблюдалось и в других промышленно развитых странах и отчасти объясняется эффектами глобализации (Bean, 2006).

P. Beaudry, C. Hou, F. Portier (2024) в своём исследовании приводят также кейсы в течении последних двух десятилетий, когда взаимосвязь между инфляцией и безработицей не работала по привычной теории. Во-первых, во время рецессии 2008-2009 годов инфляция упала меньше, чем ожидалось, учитывая глубину рецессии. Это стало известно, как загадка недостающей дефляции. Во-вторых, за несколько лет до пандемии во многих странах инфляция в целом оставалась ниже целевого показателя, несмотря на исторически низкий уровень безработицы. Это, в свою очередь, стало известно, как загадка недостающей инфляции. Объяснением таким результатам исследователи считают плоскую форму кривой Филлипса.

Более того, авторы идут еще дальше, исследуя последствия для денежно-кредитной политики плоской кривой Филлипса на примере данных США, когда также может присутствовать канал затрат денежно-кредитной политики. То есть, механизма, когда сильный шок от ужесточения денежно-кредитной политики или резкого увеличения процентных ставок в экономике ведёт к росту цен в экономике через канал затрат. Этот феномен известен в литературе как «эффект Патмана» в честь американского конгрессмена Райта Матмана. Тем не мене, многие исследования показали, что подобный краткосрочный эффект замещается позже долгосрочным эффектом, ведущего к снижению как инфляции, так и процентных ставок.

По мнению авторов, с учетом плоской формы кривой Филлипса и одновременно наличия временного эффекта Патмана может потребоваться модификация стандартных рецептов денежно-кредитной политики. В частности, для удержания инфляции близкой к целевому значению в условиях положительного спроса и шоков наценок ЦБ может сохранить реальные процентные ставки без изменений или снизить их. Одной из интересных особенностей этой концепции является то, что она предлагает простое объяснение того, почему и когда экономика может оказаться в ловушке в течение значительного периода времени у эффективной нижней границы, при этом инфляция будет ниже целевого показателя, а уровень занятости выше ее устойчивого значения.

То есть, P. Beaudry, C. Hou, F. Portier (2024) полагают, что пытаясь компенсировать прошлые отклонения от целевого уровня инфляции, ЦБ, осуществляющие таргетирование инфляции, не должны стремиться к быстрому исправлению ситуации путем принятия несколько более агрессивной политики нестандартных процентных ставок. В их моделях это именно тот тип стратегии, который может вызвать стойкое отклонение инфляции от целевого показателя.

Таким образом, на основании текущего обзора можно подчерпнуть, что актуальность кривой Филлипса в литературе сохраняется, но её модификации со временем дают интересные инсайты для денежно-кредитной политики инфляционного таргетирования. Особенно, это актуально для кейса Казахстана, где Национальный банк придерживается подобной политики. К слову, в Казахстане по официальным данным уровень безработицы исторически выделяется своей низкой волатильностью, что может быть следствием как структурных, так и методологических особенностей. Поэтому, анализ и оценка формы кривой Филлипса для Казахстана может быть полезным при ведении монетарной политики.