Данная статья является обзором на исследование

Chang, J., Wang, Yu., Xiong, W. (2025). Taming cycles: China’s growth targets and macroeconomic management. NBER Working Paper 33718 https://www.nber.org/papers/w33718

Мнения и оценки, изложенные в данном обзоре, принадлежат автору и могут не отражать официальную позицию AERC. Материал носит исключительно информационный характер.

14 апреля 2026 г. Премьер-министр Казахстана поручил обеспечить устойчивый экономический рост на уровне свыше 5% до конца 2026 года – как раз после того, как данные за 1 кв. 2026 г. продемонстрировали рост реального ВВП на 3,0% (г/г). Формулировка задачи, стоящей перед Правительством, в целом привычна и понятна. Тем не менее, в этом контексте почему-то невольно вспоминается работа Chang, Wang и Xiong (2025), посвященная, казалось бы, совсем другой экономике – Китаю. Возможно, дело лишь в совпадении, ведь эта статья в прошлом году вышла также в апреле, а возможно – в некоем дежавю.

К слову, на первый взгляд, работа авторов не очень-то и примечательна своим академически сдержанным названием – «Сглаживание экономических циклов: цели экономического роста Китая и макроэкономическое управление»[1]. Как видно, сам заголовок не оставляет особого пространства для интриги и вряд ли предполагает какие-либо параллели с казахстанской повесткой. Но под капотом нейтральной формулировки скрывается куда более провокационный тезис. Работа Chang, Wang и Xiong (2025) фактически ставит под сомнение не столько эффективность политики Китая, сколько достоверность самой статистической базы, на которой она оценивается. Иными словами, вопрос формулируется не как «насколько хорошо Китай сглаживает циклы», а как «насколько наблюдаемые цифры по ВВП вообще отражают реальность экономики Китая».

[1] ориг. «Taming cycles: China’s growth targets and macroeconomic management»

Статья Chang, Wang и Xiong (2025) начинается с того, что еще 24 сентября 2024 г. Политбюро Китая провело свое ежемесячное заседание, в рамках которого, вопреки фактическому замедлению экономики, подчеркнуло необходимость достижения цели роста на уровне 5%. (Любые совпадения с началом этой статьи, разумеется, случайны).

Остроту ситуации тогда добавила скоординированная программа стимулирования, объявленная почти сразу же после этого заседания. Ключевые экономические ведомства Китая – Министерство финансов, Народный банк Китая и Государственный комитет по развитию и реформам – представили пакеты всевозможных стимулирующих мер. И вот уже на заседании 9 декабря 2024 г. – меньше, чем через 3 месяца – Политбюро Китая выразило уверенность в достижении экономического роста на уровне 5% по итогу 2024 г. Более того, заглядывая вперед, тот же ориентир был без колебаний сохранен и на 2025 год (и уже в 2026 году мы знаем, что и этот ориентир был выполнен).

Описав контекст, авторы статьи переходят к логике событий, отмечая, как в Китае из года-в год происходит инфляция целей «сверху-вниз» (авторы называют это «top-down amplification»): условно, если центральное правительство требует роста в 5%, то местные органы власти задирают планку до 6%, а префектуры – еще выше. Так, на основе фактических данных авторы показывают, что с 2004 по 2022 г. национальные цели по росту ВВП Китая постоянно превышались целями провинций, а цели провинций, в свою очередь, превышались целями префектурных городов и т. д. Одновременно наблюдалась следующая асимметрия: когда внешнеэкономические условия были благоприятны, цели роста повышались быстро; но при ухудшении внешней конъюнктуры власти Китая не спешили сбавлять обороты по целям.

Как отмечают авторы, такая погоня приводит к увеличению государственного вмешательства в экономику и росту расходов государственного бюджета. В частности, в указанной работе авторы пишут, что в период 2011–2019 гг. чрезмерно оптимистичные целевые ориентиры привели к дополнительному росту долга местных органов власти Китая, эквивалентному 14% ВВП. И одновременно, по мере усиления административного вмешательства государства, ВВП как показатель постепенно начал утрачивать свойства нейтрального экономического индикатора: его связь с выручкой компаний, динамикой потребительского спроса в Китае стала ослабевать.

Так, по расчетам исследователей, если в 2002–2008 гг. рост ВВП Китая на 1% ассоциировался с ростом потребления на 0,895%, то в 2011–2019 гг. этот же 1% рост ВВП ассоциировался с ростом потребления всего на 0,06% (причем коэффициент стал статистически незначимым). Это свидетельствует о появлении разрыва между ростом ВВП и реальным благосостоянием потребителей Китая в период 2011-2019 гг. Аналогично до 2008 г. рост ВВП Китая на 1% ассоциировался с ростом корпоративной выручки на 1,77%, а после 2008 г. – с ее снижением на 0,065%, то есть связь между ростом ВВП и выручкой компаний и вовсе стала отрицательной.

Как следствие, еще одним результатом погони за целями по росту стал скептицизм в отношении официальной статистики. Исследователи пишут: «когда были опубликованы официальные данные по экономическому росту Китая за 2024 г., точно совпавшем с официальным целевым ориентиром, это практически сразу вызвало скепсис. Критики поставили под сомнение достоверность опубликованных данных, указывая на их несоответствие другим показателям, в частности более слабой динамике потребительского спроса»[1]. В итоге реальный ВВП начал превращаться в Китае из информативного экономического показателя в перформанс-показатель усилий властей.

Но вернемся к Казахстану…

[1] Оригинал: «When China announced its 2024 GDP growth at 5.0%, precisely meeting its official target, skepticism quickly followed. Critics questioned the credibility of the reported GDP statistics, as the strong growth appeared misaligned with weaker indicators such as subdued consumption demand.» - стр. 6 работы (Chang, Wang и Xiong, 2025)

В Послании народу Казахстана в 2023 г. перед страной была поставлена амбициозная цель – добиться удвоения номинального ВВП к 2029 г. И, по расчетам целеполагателей, для этого нам необходим ежегодный рост реального ВВП страны не ниже 5%. Так, с 2023 года и в нашей повестке экономической политики закрепилась цифра в 5%. Причем сама логика ее постановки во многом напоминает китайскую модель: показатель задается «сверху», а затем превращается в своего рода якорь для всей экономической политики. Вопрос, однако, заключается в другом – в какой степени показатель ВВП в этих условиях остается отражением экономической динамики, а не результатом заданных ориентиров?

Чтобы ответить на этот вопрос, давайте просто взглянем на некоторые данные по Казахстану, и, без претензии на научность посмотрим на их корреляции (держа в голове простую оговорку, что корреляция отражает взаимосвязь, а не причинность). Ведь при всей простоте и всех ограничениях, корреляционные оценки иногда могут дать неплохую пищу для размышлений.

При интерпретации значений индекса корреляции будем ориентироваться на следующее ранжирование (шкала Чертока):

|

Значение коэффициента корреляции |

Интерпретация |

|

0,0-0,1

|

Связь отсутствует |

|

0,1-0,3 |

Слабая связь |

|

0,3-0,5 |

Умеренная связь |

|

0,5-0,7 |

Связь средней силы |

|

0,7-0,9 |

Сильная связь |

|

0,9-1,0 |

Очень сильная связь |

Начать можно со структуры ВВП Казахстана по методу конечного использования. Поскольку в его составе доминируют расходы на конечное потребление домохозяйств, неудивительно, что динамика темпов роста реального ВВП и потребления домохозяйств движется практически синхронно. Это подтверждается и эмпирически: корреляция между ИФО ВВП и ИФО расходов на конечное потребление домохозяйств за период 2007–2025 гг. достигает 0,88. Иными словами, учитывая структуру ВВП методом конечного использования, подобная синхронность скорее отражает его арифметику, чем дает представление о связи ВВП с реальным благосостоянием населения.

В этой связи можем обратить внимание на альтернативную взаимосвязь – темпов прироста реального ВВП и реальных денежных доходов населения. Такая взаимосвязь покажет, есть ли трансляция экономического роста в росте доходов населения, и наоборот. И здесь как раз картина неоднозначная. Корреляция между темпами прироста реальных денежных доходов населения и темпом экономического роста Казахстана за период 2010-2025 гг. составила всего 0,29, то есть взаимосвязь между показателями – слабая.

Однако графическое отображение данных показывает, что ситуация отличалась по периодам (см. рис. 1): по крайней мере, до 2019 г. визуально взаимосвязь прослеживается.

Рис. 1. Темп прироста реального ВВП и реальных денежных доходов населения, в % (г/г)

Источник: БНС АСПР РК

В этой связи корреляционная оценка была также проведена по периодам.

Таблица 1. Корреляция темпов прироста реального ВВП и реальных денежных доходов населения в разрезе периодов

|

|

2010-2025 |

2010-2019 |

2020-2025 |

|

Индекс корреляции |

0,2899 |

0,7719 |

-0,5509 |

И расчеты по периодам показали (см. табл. 1): если в 2010–2019 гг. корреляция между экономическим ростом и динамикой реальных доходов оставалась высокой (0,77), то в 2020–2025 гг. она становится отрицательной (-0,55). Иными словами, в последние 6 лет рост ВВП все чаще сопровождается снижением реальных доходов населения. В таких условиях сам показатель ВВП перестает служить надежным индикатором динамики благосостояния населения – по крайней мере, того, который измеряется реальными денежными доходами.

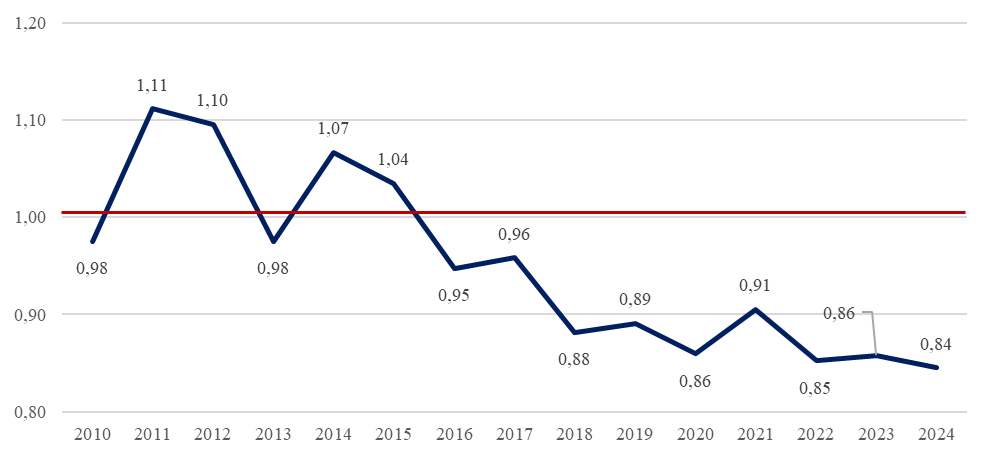

Дополнительный штрих здесь дает сопоставление доходов и расходов домохозяйств по данным национальных счетов. Отсутствие устойчивой положительной связи между динамикой реальных денежных доходов и расходами на конечное потребление указывает на то, что поддержание потребительской активности все в большей степени обеспечивается за счет заемных средств и проедания сбережений. Так, представленный ниже рис. 2 сопоставляет располагаемые доходы домохозяйств с их расходами: показатель меньше 1 означает, что расходы превышают располагаемые доходы домохозяйств.

Рис. 2. Отношение валовых располагаемых доходов домохозяйств к их расходам на конечное потребление

(значение выше 1 – доходы превышают расходы; значение ниже 1 – доходы меньше расходов).

Источник: расчеты Мухтарулы А. по данным национальных счетов БНС АСПР РК

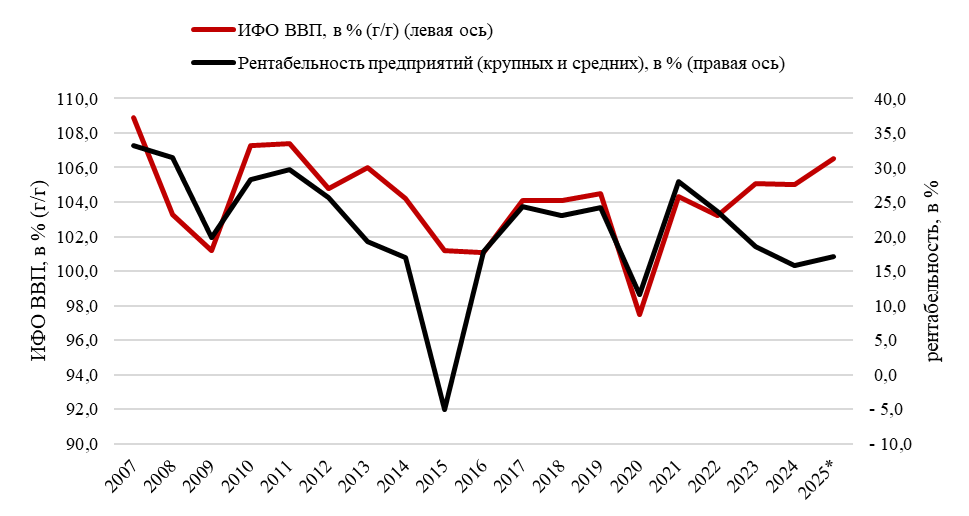

Логично в этой связи посмотреть и на связь реального ВВП с корпоративными показателями, в частности, с рентабельностью крупных и средних предприятий. Показатель рентабельности, рассчитываемый БНС АСПР РК, в период 2007–2025 гг. был отрицательным лишь в 2015 году, тогда как в остальное время демонстрировал относительно устойчивую динамику, в целом сопоставимую с динамикой ВВП (см. рис. 3).

Рис. 3. Рентабельность крупных и средних предприятий в Казахстане, в %

Источник: расчеты БНС АСПР РК

Корреляционная оценка подтверждает это наблюдение: за указанный период связь между темпами роста реального ВВП и рентабельностью крупных и средних предприятий составляет 0,57 – заметно выше, чем в случае с доходами населения.

Таким образом, в текущих условиях реальный ВВП Казахстана в большей степени отражает динамику корпоративного сектора, чем изменения в благосостоянии населения.

Сопоставление различных показателей позволяет сделать, на первый взгляд, простой, но важный вывод. В текущих условиях ВВП в Казахстане оказывается заметно ближе к динамике корпоративного сектора, чем к изменениям в благосостоянии населения. Связь с потреблением во многом объясняется самой структурой показателя, тогда как связь с реальными доходами в последние годы ослабевает, а местами и вовсе становится отрицательной.

В этом смысле казахстанская динамика неожиданно рифмуется с наблюдениями Chang, Wang и Xiong (2025). Как и в китайском случае, заданные ориентиры роста начинают играть более активную роль, чем это принято предполагать.

Отсюда возникает более общий вопрос. Если целевой показатель роста становится якорем экономической политики, то насколько сам ВВП остается нейтральным индикатором состояния экономики? И не происходит ли со временем подмена: вместо того чтобы измерять реальность, показатель начинает отражать усилия по достижению заданной цели?

Ответ на этот вопрос вряд ли может быть однозначным. Однако даже простое сопоставление данных подсказывает: в интерпретации динамики ВВП все чаще требуется осторожность.